Esempi

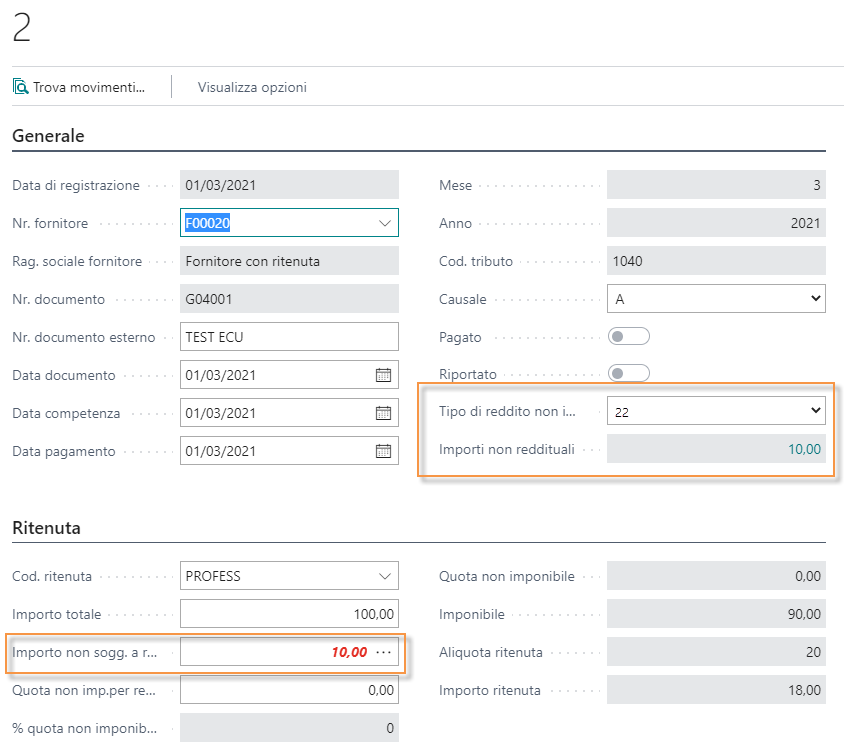

Esempio 1 - Il percipiente ha una percentuale di detraibilità del 100%, con una quota di rimborso spese:

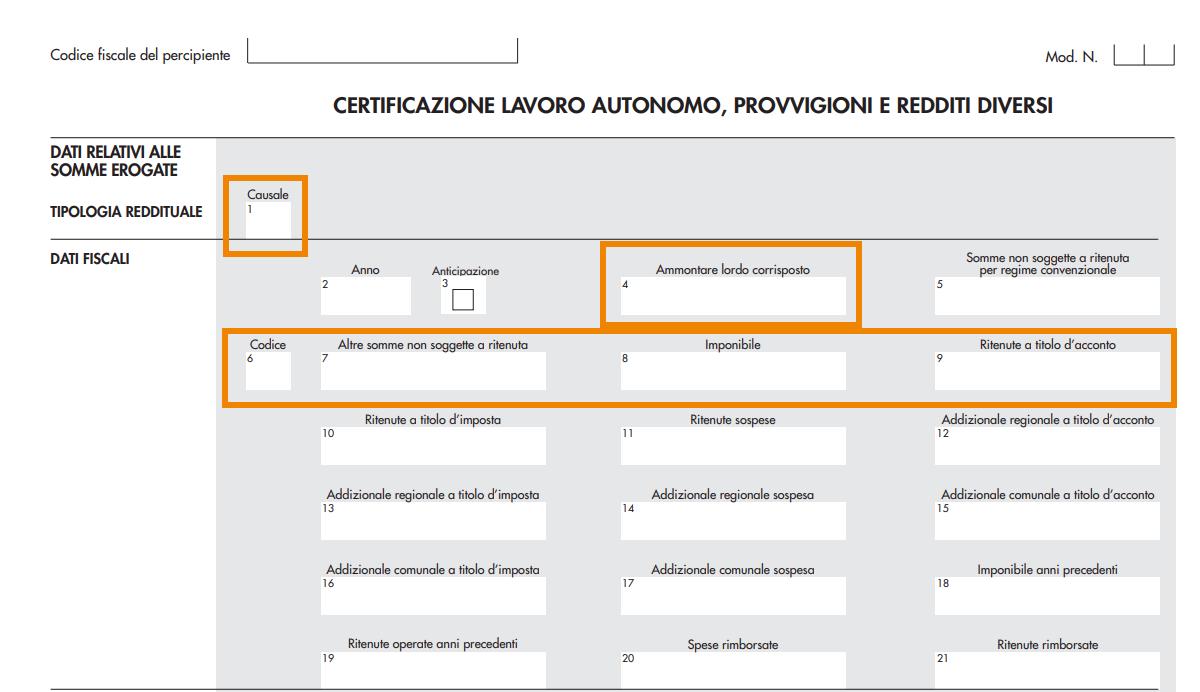

Ai fini di una corretta esportazione, in Scheda ritenuta indichiamo:

| Campo | Descrizione |

|---|---|

| Importo totale | indichiamo l’importo totale (ad es. 100,00 euro) |

| Importo non soggetto a ritenuta | nell’esempio vengono indicati 10,00 euro (rimborso spese) |

| Quota non imponibile | è pari a zero perchè la detraibilità è 100% |

| Tipo di reddito non imponibile | si indica “22” (specifiche tecniche: 22 nel caso di erogazione di redditi esenti ovvero di somme che non costituiscono reddito) |

| Importi non reddituali | riportare il valore presente nel campo “Importo non soggetto a ritenuta” nel Tab Ritenuta. E’ sufficiente cliccare sul campo e inserire importi e causali nella tabella:  |

| Importo ritenuta | 18,00 euro ovvero il 20% dell’imponibile |

Quando si esegue l’anteprima di esportazione ritenuta si ottiene:

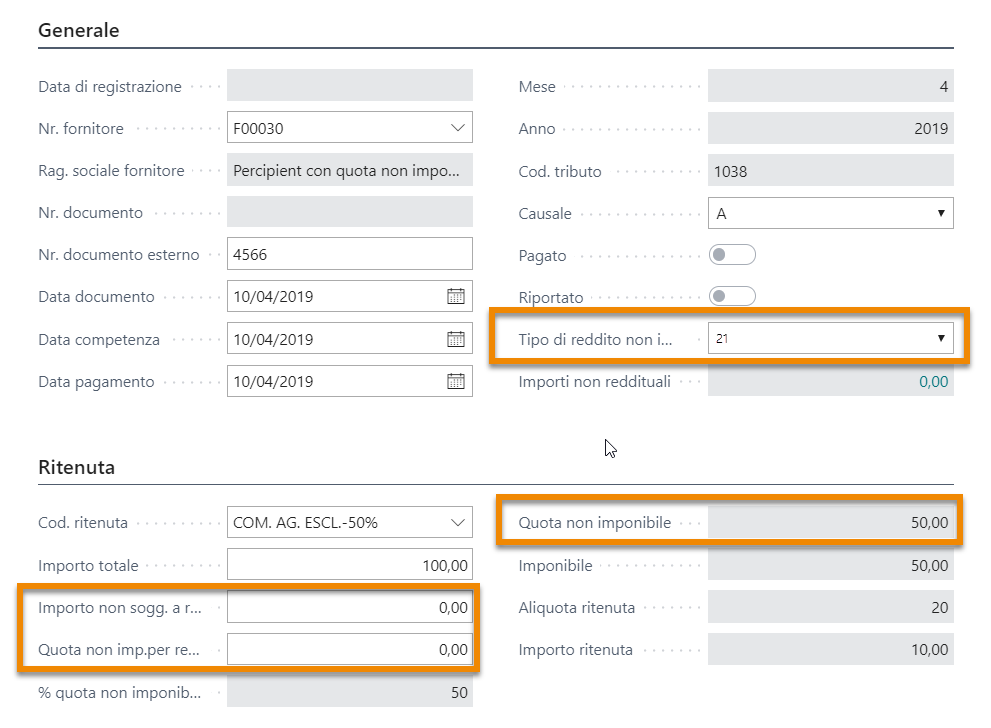

Esempio 2 - Il percipiente ha una percentuale di detraibilità del 50%, senza alcun rimborso spese:

Ai fini di una corretta esportazione, in Scheda ritenuta indichiamo:

| Campo | Descrizione |

|---|---|

| Importo totale | indichiamo l’importo totale (ad es. 100,00 euro) |

| Importo non soggetto a ritenuta | nell’esempio è zero poichè non è previsto il rimborso spese |

| Quota non imponibile | è pari a 50,00 euro poichè la detraibilità è del 50% e non è presente un importo non soggetto a ritenuta (rimborso spese) |

| Tipo di reddito non imponibile | specificare la causale relativa alle somme non soggette a ritenuta |

| Importi non reddituali | riportare il valore presente nel campo “Importo non soggetto a ritenuta” nel Tab Ritenuta. E’ sufficiente cliccare sul campo e inserire importi e causali nella tabella |

| Importo ritenuta | 10,00 euro ovvero il 20% dell’imponibile |

Quando si esegue l’anteprima di esportazione ritenuta si ottiene:

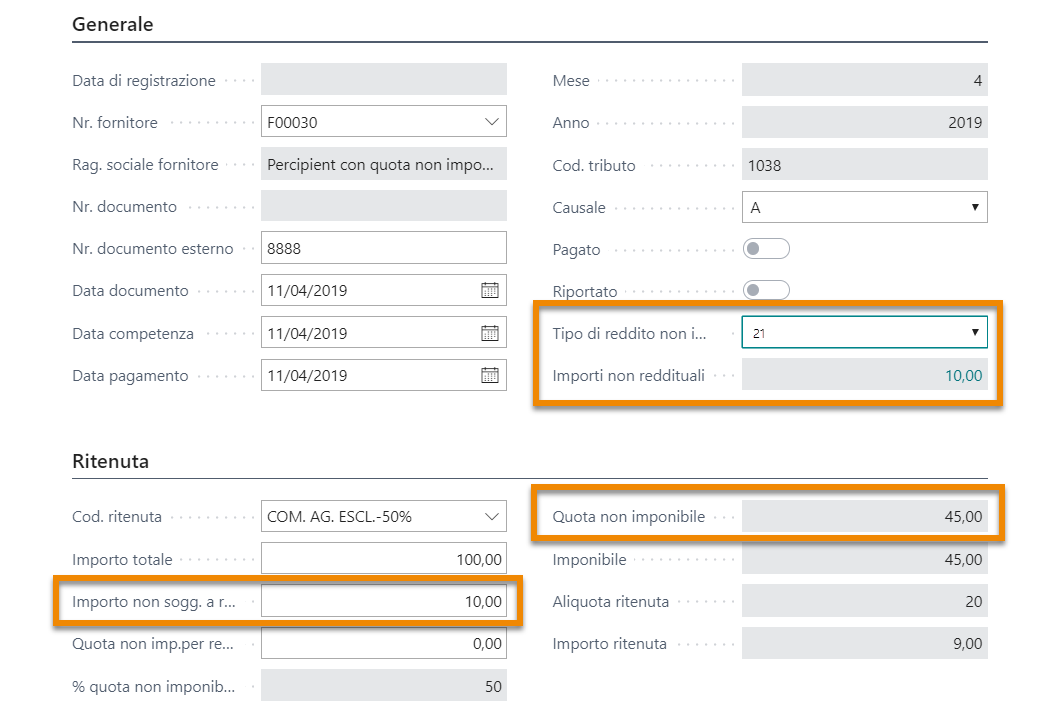

Esempio 3 - Il percipiente ha una percentuale di detraibilità del 50%, ma con alcuni rimborsi spese:

Ai fini di una corretta esportazione, in Scheda ritenuta indichiamo:

| Campo | Descrizione |

|---|---|

| Importo totale | indichiamo l’importo totale (ad es. 100,00 euro) |

| Importo non soggetto a ritenuta | nell’esempio vengono indicati 10,00 euro (rimborso spese) |

| Quota non imponibile | è pari a 45,00 euro poichè la detraibilità è del 50%, ma è presente un importo (di 10,00 euro) non soggetto a ritenuta (rimborso spese) |

| Tipo di reddito non imponibile | specificare la causale relativa alle somme non soggette a ritenuta |

| Importi non reddituali | riportare il valore presente nel campo “Importo non soggetto a ritenuta” nel Tab Ritenuta. E’ sufficiente cliccare sul campo e inserire importi e causali nella tabella |

| Importo ritenuta | 9,00 euro ovvero il 20% dell’imponibile |

Quando si esegue l’anteprima di esportazione ritenuta si ottiene:

Esempio di stampa

L’App ECU consente la gestione a sistema delle casistiche inerenti le seguenti tipologie di reddito, limitatamente alle ritenute a titolo di acconto erogate e di competenza dell’esercizio in dichiarazione compreso eventuali somme non soggette identificate nel punto 6 ed indicate nel punto 7:

A – prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale;

Q – provvigioni corrisposte ad agente o rappresentante di commercio monomandatario;

R – provvigioni corrisposte ad agente o rappresentante di commercio plurimandatario;

S – provvigioni corrisposte a commissionario;

T – provvigioni corrisposte a mediatore;

U – provvigioni corrisposte a procacciatore di affari;

V – provvigioni corrisposte a incaricato per le vendite a domicilio.

| Importante |

|---|

| Non sono gestite dichiarazioni sostitutive o da annullare. |

Feedback

Was this page helpful?

Glad to hear it! Please tell us how we can improve.

Sorry to hear that. Please tell us how we can improve.